Sukladno članku 30. stavku 1. Zakona i članku 36. stavku 2. Pravilnika, oporezivi događaj nastaje kada su dobra isporučena ili usluge obavljene pri čemu obveza obračuna PDV-a nastaje kada je nastao oporezivi događaj, a utvrđena obveza PDV-a iskazuje se u prijavi PDV-a za obračunsko razdoblje u kojem je obavljena isporuka dobara ili usluga.

Ako je oporezivi događaj nastao, a nije izdan račun obveza obračuna PDV-a nastaje kada je nastao oporezivi događaj tj. kada su dobra isporučena ili usluge obavljene.

Ako je izdan račun koji sadrži PDV, a nije obavljena isporuka dobara ili usluga, ne nastaje obveza obračuna PDV-a ako se izdani račun stornira. Međutim, ako račun nije storniran, a nije obavljena isporuka dobara ili usluga, porezni obveznik koji je izdao takav račun mora obračunani PDV iskazati u prijavi PDV-a za obračunsko razdoblje u kojem je takav račun izdan sukladno članku 79. stavku 11. Zakona.

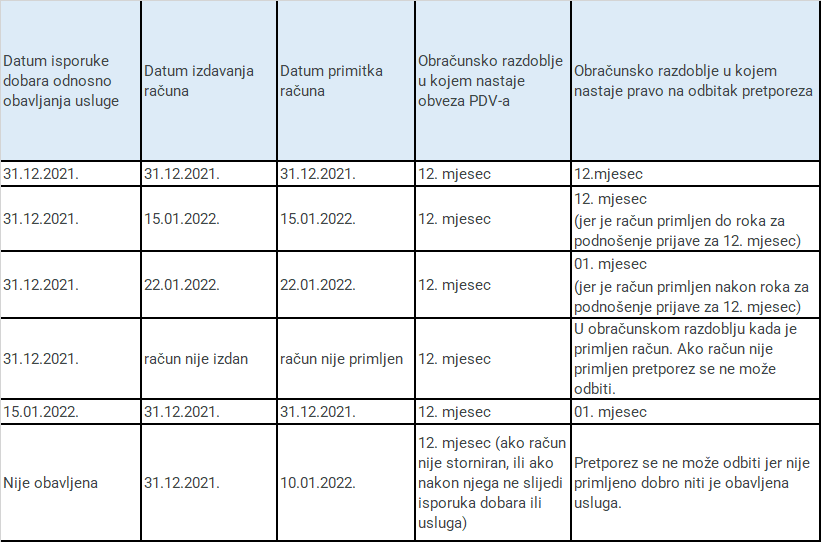

Radi jednostavnijeg prikaza u kojem obračunskom razdoblju za isporuke dobara ili obavljene usluge u tuzemstvu nastaje obveza obračuna PDV-a, a u kojem pravo na odbitak PDV-a Porezna uprava dala je u svom mišljenju tablicu prikazanu na slici.